Objectifs spécifiques

A la fin de leurs activités d’apprentissage, les participants seront capables de :

proposer un schéma de comptabilisation ;

saisir des écritures comptables sur FINPRONET ;

Effectuer correctement un état de rapprochement bancaire avec le logiciel FINPRONET.

I. Comptabilité générale⚓

La comptabilité sera tenue avec le logiciel de gestion financière et comptable FINPRONET. C’est un logiciel qui comporte 14 modules. Pour cette formation, les modules suivants seront exploités : comptabilité générale, comptabilité analytique, suivi budgétaire, suivi des conventions, gestion des immobilisations, marché et engagement, et gestion des états financiers.

1. Saisie comptable⚓

Schéma de comptabilisation des avances reçues et des justifications des avances reçues

a. Compte à mouvementer à la réception des fonds : Journal Banque : BQ IA

521 : Compte banque IA (à débiter)

4712... : Débiteur divers IA (à créditer)

b. Compte à mouvementer lors de la mise à disposition des fonds au niveau des IEF et autres structures déconcentrées.

Journal Banque : BQIA

4711... : Créditeur divers IEF... (à Débiter)

5211 : Compte banque IA (à créditer)

c. Compte à mouvementer à la réception des pièces justificatives

Journal Achats: JA IA

d. Les comptes de charges ou d’immobilisation utilisés sont :

622000 Location salle, sonorisation, vidéo, chaises

638000 Autres charges externes (Pause-café, collation, restauration, frais de réception)

605500 Matériel didactique et frais d’impression

633100 Per diems, remboursement transport

605300 Achat de carburant

638400 Frais de mission

628000 Frais de communication

627000 Frais de publicité, banderoles, tee-shirts, mobilisation sociale.

Ces comptes de charge sont mouvementés par la contrepartie du compte d’avance 4711... (crédit).

22 0000 Terrains

23 0000 Bâtiments

24 0000 Matériels mobilier.

Pour les comptes d’immobilisation, c’est le compte banque qui est mobilisé en contre-partie.

2. Utilisation du logiciel FINPRONET⚓

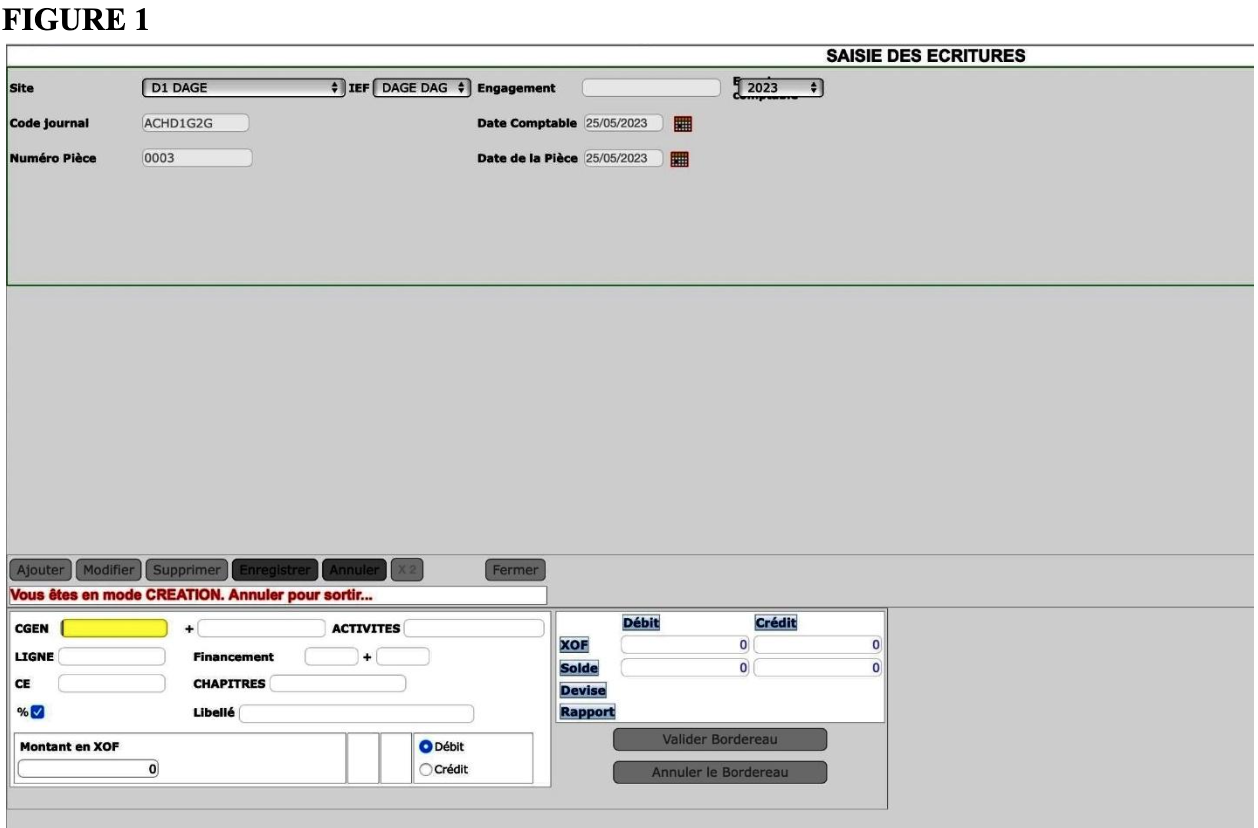

La saisie des écritures comptables se fait en 2 étapes (figure 1) :

Saisie de l’entête du bordereau, composée du site, du marché (engagement), de l’exercice, du code journal, de la date comptable, de la date et du numéro de la pièce ;

Saisie des lignes composant le bordereau. Chaque ligne comporte un compte, des imputations de gestion (en fonction du paramétrage du compte), un sens, un libellé et les montants dans la monnaie locale ;

Validez chaque écriture en cliquant sur « Validez le bordereau ».

Au cours de la saisie, tous les mouvements du bordereau en cours sont affichés en permanence à l’écran. Tant que le bordereau n’est pas validé, vous pouvez les modifier ou les supprimer.

Après avoir saisi tous les mouvements, passez à la validation du bordereau. Celle-ci n’est possible que lorsque le bordereau est équilibré (le total débit et le total crédit sont affichés en permanence), sauf pour les journaux à contrepartie automatique où le système équilibre automatiquement le bordereau avec le sous compte de contrepartie associé.

Une fois le bordereau validé, les mouvements saisis ne pourront plus faire l’objet de modification.

La validation, la modification et la suppression des écritures comptabilisées se feront par le chef comptable du niveau central.

Exercice 3 :

L’IA de Saint-Louis octroie une avance de 7 000 000 F CFA à l’IEF de Pété pour :

une formation des directeurs en didactique de la lecture (4 000 000FCFA) ;

une mission de coaching dans les écoles (1 000 000 FCFA) ;

l’achat de fournitures de bureau (2 000 000 FCFA).

Questions:

1. Passez les écritures comptables concernant le décaissement dans le journal BANQUE

2. Passez les écritures comptables relatives aux pièces justificatives dans le journal ACHAT : (i) Cas d’une activité de formation ; (ii) cas d’une activité de supervision ; (iii) cas achat de fournitures.

II. Rapprochement bancaire⚓

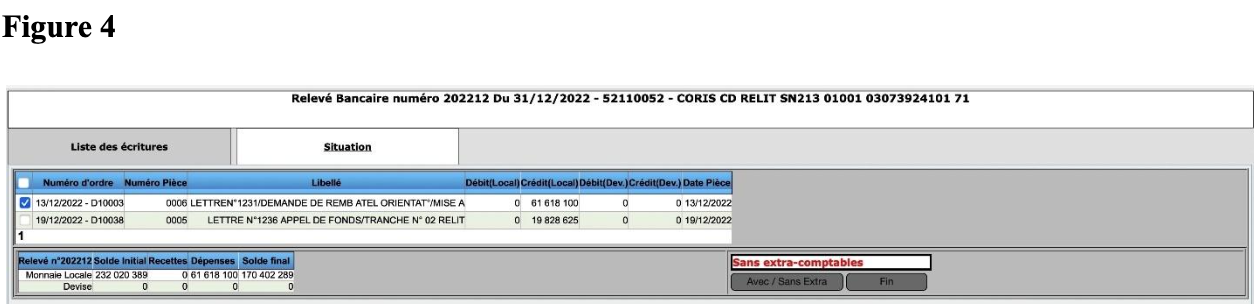

Le rapprochement bancaire doit se faire mensuellement. Il s’agit de pointer la liste des écritures du compte banque (521...) du logiciel FINPRONET et le relevé bancaire délivré par la banque. (Figure 4).

Toute écriture passée au niveau du compte banque (521...) et non encore retracée sur le relevé bancaire délivré par la banque doit faire l’objet de suspens et classée au débit de la colonne « écritures non encore passées par la banque ».

Cependant, toutes les opérations passées sur le relevé bancaire non encore enregistrées au niveau du compte banque (521...) doivent faire l’objet de suspens au crédit de la colonne « Ecritures non encore passées par la comptabilité de l’Inspection d’Académie. Pour ce faire il faut passer des écritures extracomptables.

A la fin du rapprochement, les soldes rapprochés doivent être égaux.

Le gestionnaire/comptable doit soumettre, pour approbation l’état de rapprochement bancaire qu’il prépare, accompagné du relevé bancaire mensuel et de l’extraction du compte banque (521...).

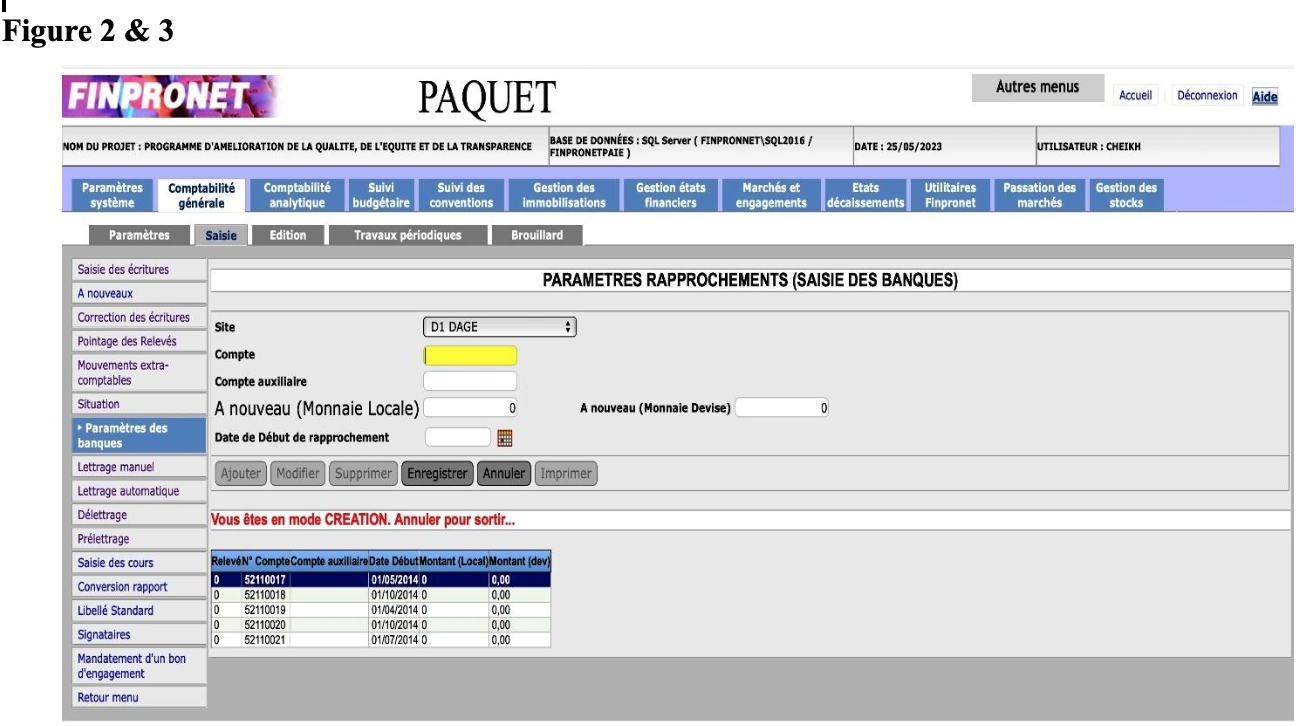

Toutefois, pour procéder au rapprochement bancaire, le compte banque (521...) doit faire l’objet de paramétrage (figure 2). Le relevé bancaire de la période doit être saisi sous un numéro : Année en cours/Mois en cours (Figure 3)

Figure 2 & 3

Evaluation⚓

Vous venez de terminer l'Unité 4 du Module Gestion financière et comptable, pour le valider, vous devez répondre au test d'évaluation et obtenir au moins 80% de réussite.

Pour commencer le test, CLIQUEZ ICI